平安amp;友邦:保险股是否还值得持有

我手上有两只保险股,一只是平安,另外一只是友邦。平安持有的时间比较长,至少有六七年了,中间有过加仓减仓,友邦持有时间短些,应该也有两年以上了,从持仓收益率上看,平安+90%,友邦-30%,从持有市值上,平安20w+,友邦2w+,从操作上看,平安已经处于稳定持有期,友邦还在建仓的路上。

今天盘点下这两只股票,是否还有投资价值,是否还值得持有,考虑到很多朋友不喜欢看文章,只需要知道答案,那我们就先说结果,值得持有,甚至股价下跌的话,还可以加仓。

如果你需要的不只是一个回答,更想了解投资逻辑,那就你继续往下看。

1、保险股的大势

首先,我长期看好保险赛道,更具体来说是人身险,甚至也曾经考虑过从互联网公司退休后去卖保险,比起来开滴滴和送外卖,保险代理显然具有更高的技术溢价。看好保险的逻辑也很朴素,因为需求在那,老百姓需要保障,老有所养,病有所医,可能是很多普通人最实际的梦想。

中国人都是现实主义者,朝代更迭,兴衰起落,兴,百姓苦,亡,百姓苦,我们祖先世代总是生活在饥饿和贫穷的阴影里。所谓,手里有粮,心里不慌,记得,我都上初中了,改革开放都快20年了,早已经过了吃不饱饭的年代,同村的一个本家姑姑,还每年都要在家里多囤一瓮粮食,以备灾年的不时之需,对于挨饿的恐惧好像已经刻在了基因里。

我们怕动荡,所以渴望稳定,我们害怕意外,所以喜欢储蓄,其实,随着保险被更多人的所了解, 保险作为一种更高级的储蓄,必然会被越来越多的人接受。储蓄是为了有更多的财富,为了将来顺遂的时候能过更好的生活、意外发生的时候能更强有力地去应对,而保险是一种加杠杆的风险应对能力,平时存进去的钱,可以在意外发生的时候加多倍取出,太平洋保险一句广告词很形象“平时一滴水,难时太平洋”。

保险本身也有很多储蓄类产品,同储蓄就更加接近了,如果再加上投资功能的话,保险可以相当于储蓄+基金。所以,我说保险是一种更高级的储蓄,但是,更高级也会更复杂,远不如储蓄简单直接,有多复杂呢,很多保险代理人自己都搞不明白,我有个朋友,曾经就是代理人,她一脸天真的问我,友邦是不是在做慈善,她怎么赚钱呀?我竟一时分不清她是蠢还是蠢。

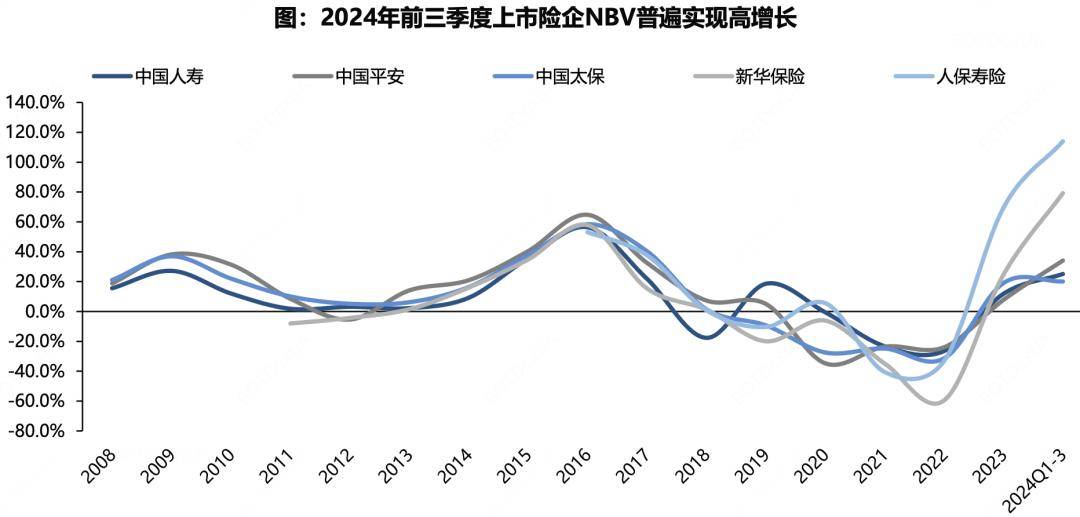

是不是扯远了,再扯下去,就成无脑鸡汤软文了,说回保险股现在的投资价值,我们可以分两个方面去说:一、 业绩止跌回稳,经历疫情三年下跌后,当然,锅不全是疫情的,险企的新业务普遍开始了高增长,新业务价值代表的是未来,新业务价值上升,代表未来可以更赚钱。实际上,今年保险新业务价值的高增长很大部分就来自对储蓄和理财市场的抢食,保险产品的利率变动要比储蓄和理财产品迟钝很多,利率下调的时间差,加上代理人擅长的炒下架,结结实实为保险带来了一大波流量。

展开全文

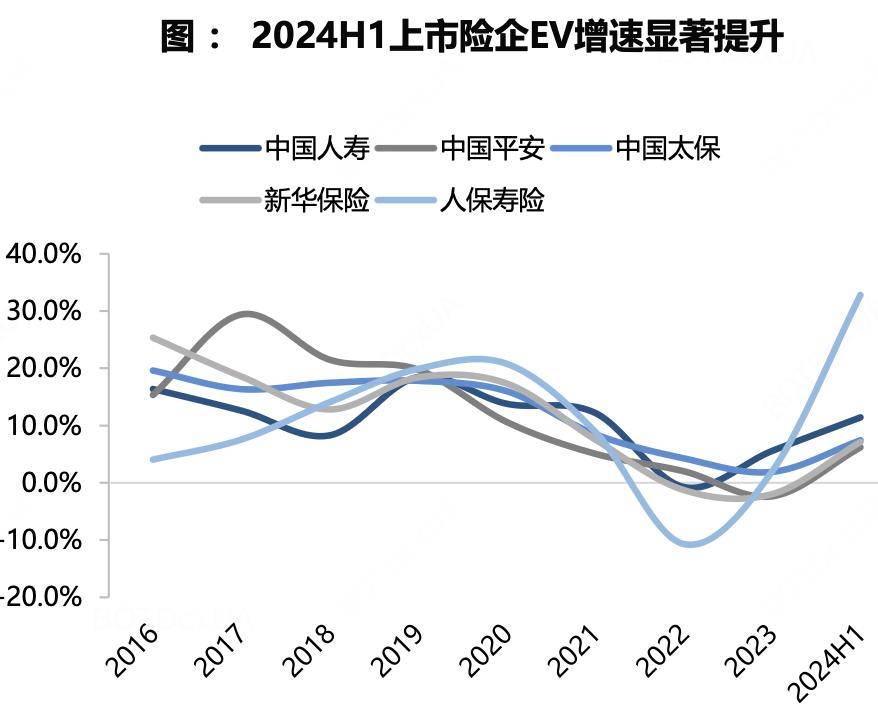

险企的内含价值也开始了正增长,内含价值可以看作公司当下净资产加上未来利润的折现,是公司内在价值(intrinsic value)的最佳代表。

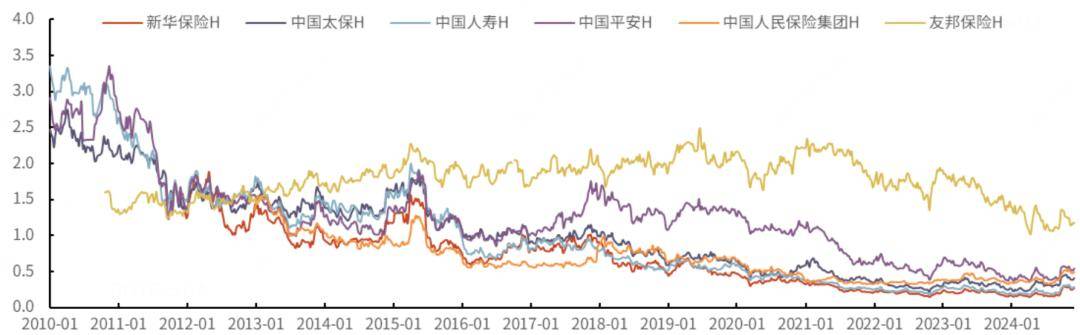

二、保险公司的 估值仍在低位,直接看图吧,各家上市险企的PEV(股票市值比公司内含价值的倍数)基本都在历史底部。

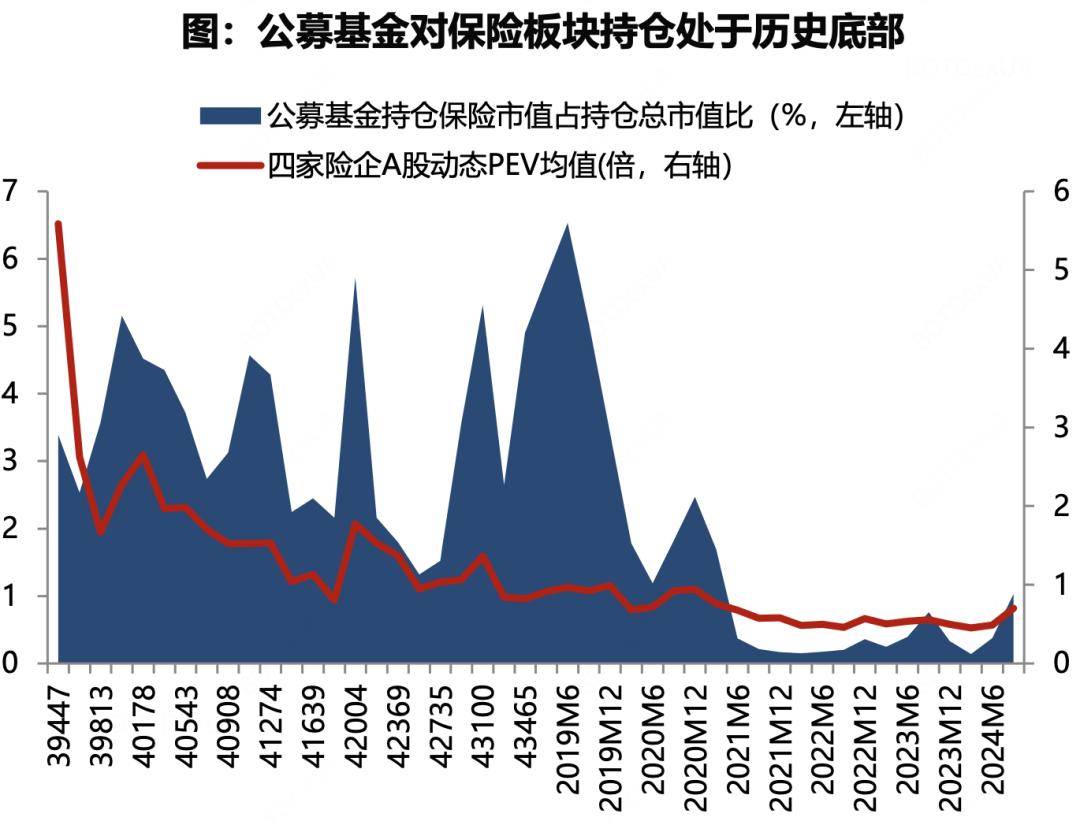

从价值投资的角度看,公司内在价值在提升,估值又处低位,这就是戴维斯双击的好材料呀,甚至连基金公司对保险股的持仓也处在低位(说明机构买入的空间大),看上去很美呀。

2、落难的王子——友邦保险

我们之前专门对友邦做过完整介绍,友邦的特点是高大上,业务利润率高,市场给的估值也高,别家险企经常打8折,甚至5折4折,友邦的PEV基本没有下过1。

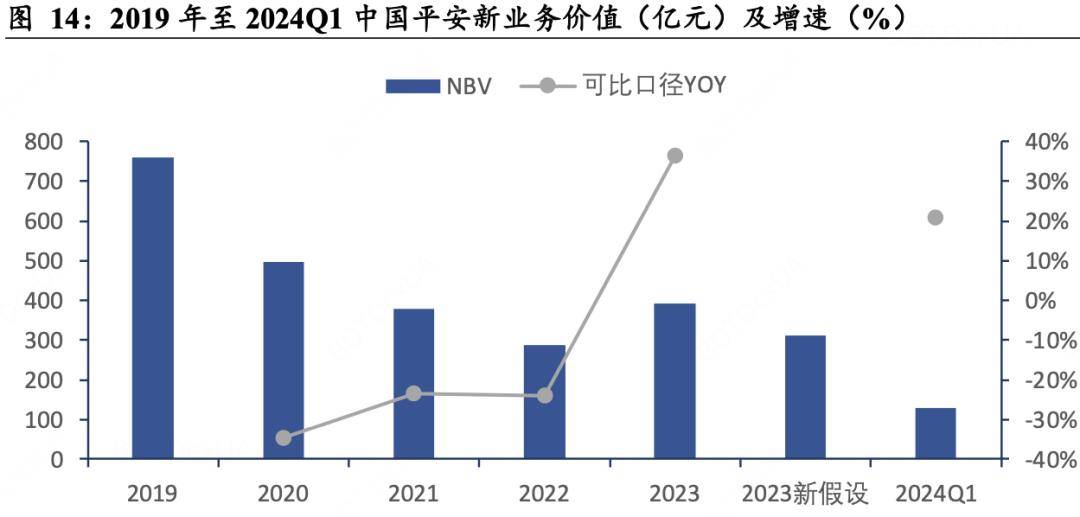

支持友邦高估值的是骄人业绩,相对于别家险企,疫情三年,友邦的新业务价值,跌的少,升得快。继23年新业务价值大幅回升以来,24年已经过去的三季度,新业务价值都创出了单季新高,全年创新高也已经几无悬念。没有对比就没有伤害,平安23年新业务价值回升后是311亿元,24年前三季度同比大涨后是350亿元,但是,距离19年的高峰759亿元,还有不小的差距。

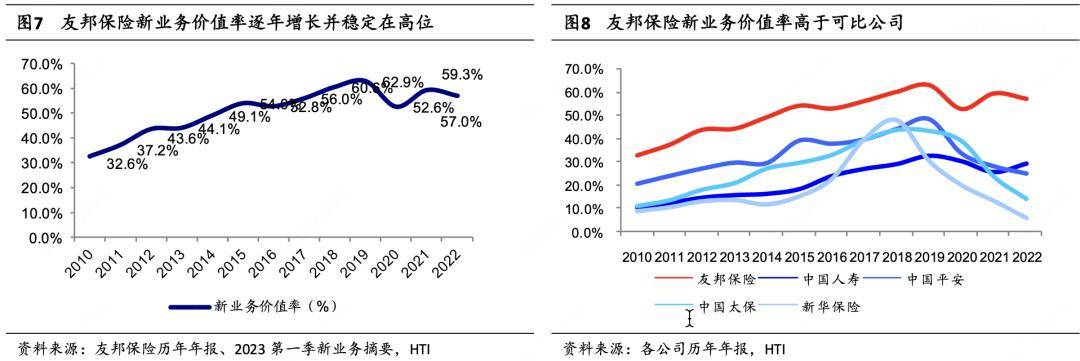

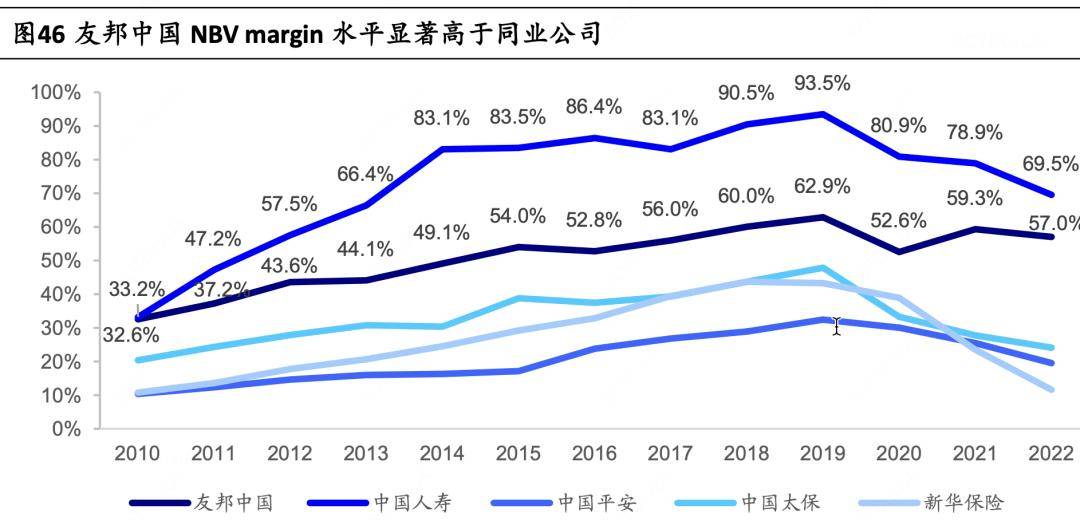

友邦新业务价值增速快,新业务价值率也更高(新业务价值/比新保费),最近几年基本都在50%以上,明显高于其他险企,保费含金量更高。

友邦的骄人业绩靠的是“精英”代理人,大量从职场退下来的“白骨精”转投友邦,或职业发展遇到天花板考虑换赛道,或需要时间自由照顾家庭。友邦的代理人很多高学历,闪亮的过往履历,外加百年保险的光环加持,使其自带BGM,“忽悠”起客户来,明显更加专业、可信。

友邦的的业务主要在亚太(日本除外),最大市场是中国,内地+香港能够占到60%(按新业务价值算),然后是新马泰,再是其他。24年前三季,中国内地新业务价值上升9%,香港业务增长24%(其中一大部分是内地客户),当下友邦业绩增长的主引擎是中国,一方面受益于业务范围的扩展,24年最新增加山东和安徽两省,一方面受益于中产的保险意识觉醒,只不过,我们前路未卜的宏观经济,业绩长期增长蒙上了一层阴影。

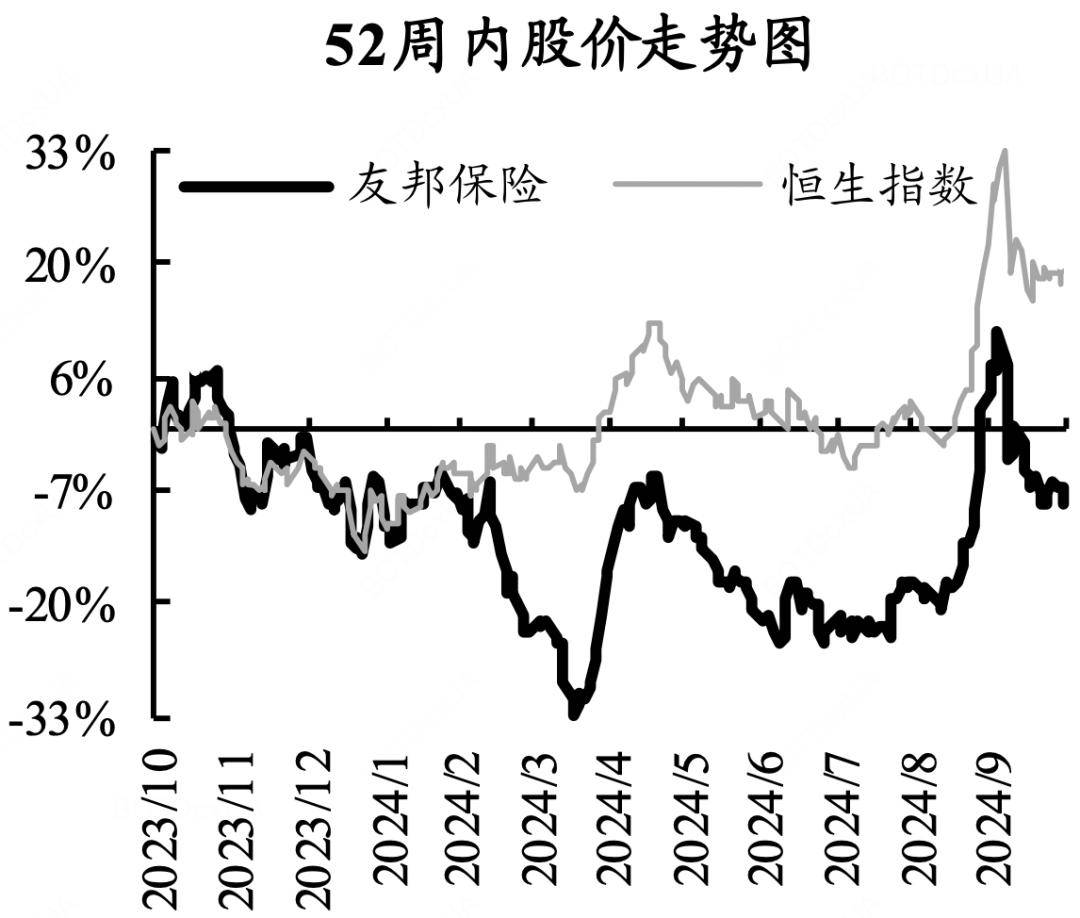

业绩在创新高,但是,友邦今年的股价走的并不好,大幅跑输恒指,如果跟A股险企对比的话,应该说走的非常差。做价值投资,就喜欢这种反差萌,人弃我取,彼之敝草,吾之珍宝。从估值角度看,根据24年中报,总内含价值709亿美元,当下市值6000亿港币,PEV1.05,基本处于10年上市以来的最低位。

3、没过过好日子的大冤种——中国平安

相对于友邦,平安最大的特点就是便宜,虽然,今年有不小的反弹,按24年中报,平安总内含价值1.5万亿元,当前A股价算的总市值9669亿元,PEV只有0.64,同寿险业务内含价值9162亿元接近,相当于说,平安财险、平安银行及其他部分的净资产都是白送的。

同样是看新业务价值,平安的新业务价值在2019年创历史高峰后,逐年下跌,23年同口径有比较大反弹,但是,下调长期投资回报率假设后(从5%到4.5%)就只有微增了。24年才开始真正增长,前三季度新业务价值351亿元,同比增长34%。

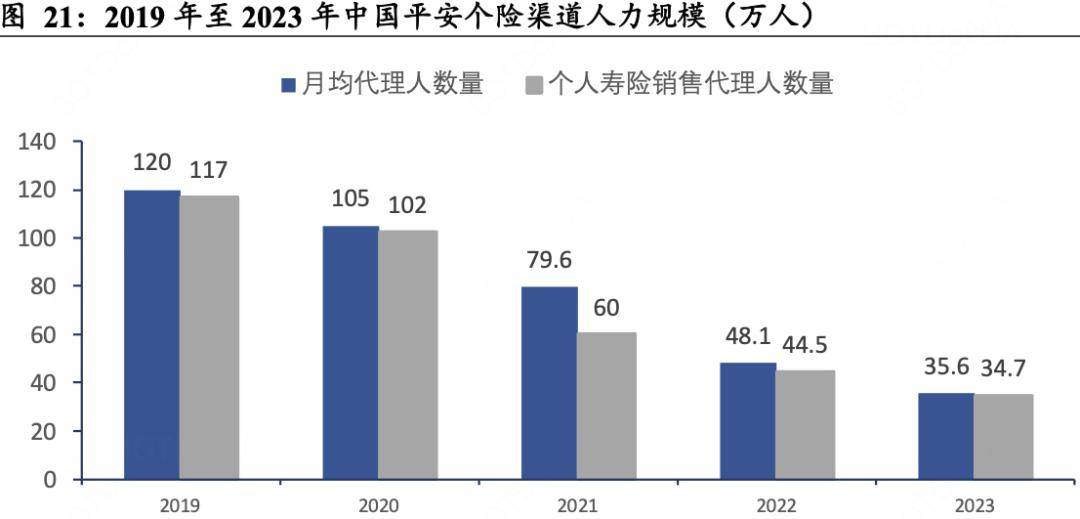

跟随新业务价值下降的是代理人数量洗了个大澡,从历史高点18年的132万,下降到23年的36万,24年中到30万,24年9月底又重回36万,跌势才基本止住。

虽然,平安没有友邦那么傲娇的业绩,但是,也算企稳回升,关键估值还便宜,相当于内在价值打6折,现价股息率也接近5个点。说到分红,友邦也不含糊,现在股价股息率3个点,同时拿出120亿美元进行股票回购注销,按现在市值占比15%左右,这样股东回馈也是没谁了。

说完说好的,也得说下问题和风险,除了前面提到,我们宏观经济的前路未卜,如果手里没钱了,自然也就没钱买保险,还有一个大问题就是长期投资收益率的持续下滑,这其实是同一个问题,经济增速放慢,长期收益率必然下降,大家可能多多少少也会听到些我们国债收益率创新低的新闻,十年期已经跌破2%,一年期已经跌破1%。

当下,平安估算内含价值的长期收益率假设是4.5%,根据其内含价值假设敏感性分析,如果下调50个基点也就是0.5个百分点,内含价值就要减少1千亿左右。如果暴力的线性外推,收益率下调250个基点,长期收益率到2%,平安的内含价值减少5000亿元,也就是和现在的市值基本相当,从这个角度来看,如今的折价也足可以充当收益率下降的安全边际。友邦更稳定一些,它在不同市场采用了不同的收益率假设,根据其内含价值敏感性分析,如果假设收益率下调50个基点,其内含价值只减少5.6亿美元。

所有分析,仅供参考,不构成任何投资建议,一再声明,从不荐股。

本文版权归“大生投资”所有

转载注明来源:大生投资

评论

2K电影网

回复以后要跟楼主好好学习学习!https://www.2kdy.com/