量化数据揭秘:谁在操控你的股票涨跌?

引子

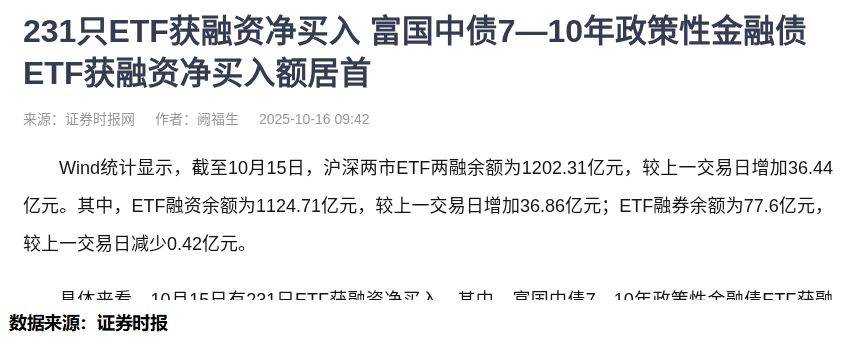

看着手机屏幕上跳动的ETF两融数据突破1200亿元的消息,我的手指不自觉地停顿了一下。这个数字背后藏着多少投资者的期待与焦虑?作为一个在量化领域深耕多年的观察者,我太清楚这种市场狂热下潜藏的认知陷阱。就像2025年4月那波900点的涨幅,表面繁荣下有多少人真正赚到了钱?

繁荣表象下的认知裂痕

当富国中债ETF单日净买入15.55亿元的新闻刷屏时,我的朋友圈里突然冒出不少"债券专家"。这种现象让我想起行为金融学中的"可得性偏差"——人们总是对最近发生的、容易回忆的事件给予过度关注。债券类ETF的抢筹现象确实反映出市场对稳健收益的渴求,但更深层次的问题是:为什么在指数大涨的背景下,广聚能源这样的个股能在半年内跌去60%的涨幅?

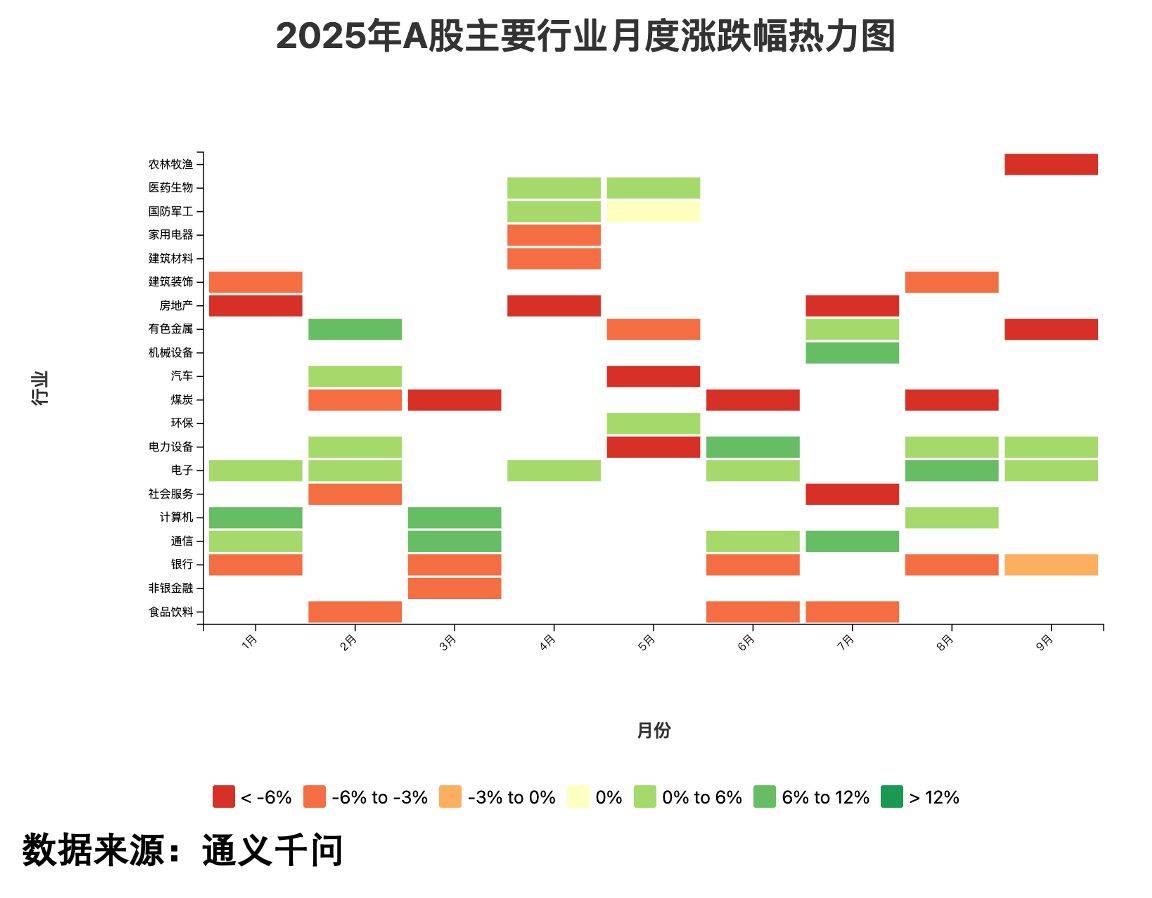

我记得2025年前三季度做过一个统计:没有哪个板块能连续两个月保持强势,即便是表现最好的电子板块也有四个月处于下跌状态。这就像参加一场假面舞会,所有人都戴着"牛市"的面具跳舞,却很少有人注意到音乐早已变了调。

机构游戏的生存法则

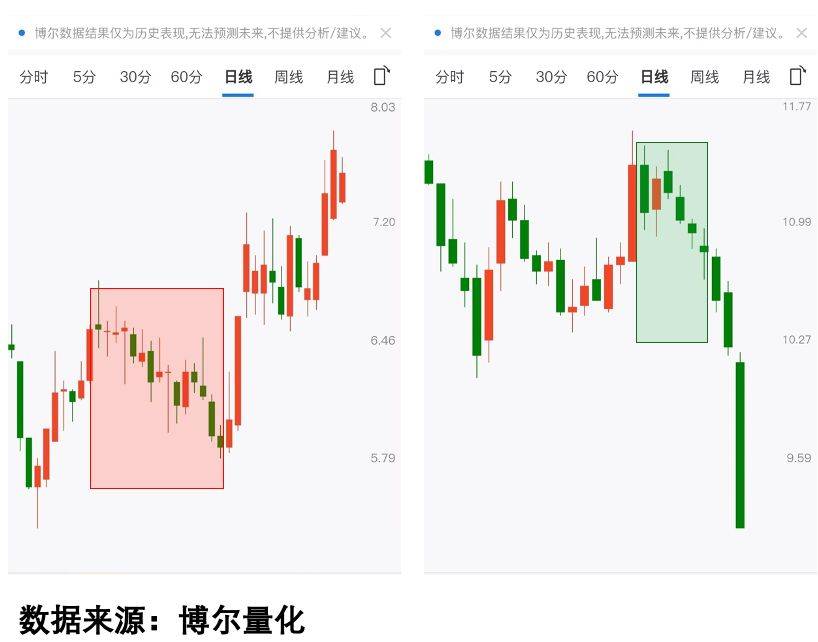

在这个由大资金主导的市场里,"机构持股"四个字被过度神话了。去年跟踪过两只走势相似的股票:A公司在调整期间机构交易量始终维持在日均3亿元以上,而B公司的机构参与度就像上海的梅雨季——时有时无。三个月后,前者创出新高时后者已跌去40%市值。

展开全文

这让我想起量化模型中的一个关键指标:持续活跃度。通过十年数据回溯发现,那些能穿越周期的个股都有一个共同特征——机构资金的参与呈现"心电图式"的稳定波动,而非"过山车式"的剧烈起伏。就像下面这张对比图展示的:

左侧股票的橙色柱体(机构活跃度指标)在调整期依然保持密集排列,这种"逆势蓄能"的特征在我使用的量化系统中被标记为高概率机会;而右侧股票在所谓"反弹"时连基础量能都难以维持。

数据透视下的市场真相

这张图或许能解释为什么华泰柏瑞中韩半导体ETF会被融资客追捧。当传统分析方法还在争论K线形态时,量化数据已经揭示了资金流动的本质差异:上方个股的机构参与度呈现阶梯式增长,而下方个股的资金曲线就像被猫抓过的毛线团——杂乱无章。

我特别关注到国债ETF近期的一个异常现象:虽然表面看是避险资金涌入,但细分数据却显示有大量程序化交易痕迹。这提醒我们,即便在最保守的投资品种里,"Smart Money"也在用算法重构游戏规则。

给普通投资者的启示

回看开篇那1200亿的两融余额,其中蕴藏着一个残酷的数学题:市场总收益等于所有参与者收益的总和。当机构通过算法和衍生品构建多维优势时,普通投资者靠什么突围?

我的经验是建立三个认知:

放弃"普涨幻想",接受结构性行情的常态

用量化工具识别真正的资金动向

区分"配置型机构"和"交易型机构"的行为差异

就像黄金ETF的走势揭示的那样:当纽约金价上涨时,国内黄金ETF未必同步反应——因为跨市场套利资金早已把价差抹平。这个细节告诉我们,现代金融市场是个精密运转的生态系统。

尾声与声明

此刻窗外陆家嘴的霓虹依旧闪烁,那些跳动的数字背后是无数投资者的悲欢离合。本文提及的所有市场现象及数据均来自公开渠道整理分析(部分案例已做模糊化处理),旨在分享量化观察视角。金融市场风险无处不在,任何决策都需独立判断。

特别说明:本人从未设立任何收费群组或提供操作建议,市场上所有以本人名义开展的证券咨询活动均属诈骗。如内容涉及版权问题请联系删除。愿每位投资者都能找到适合自己的市场观察方式——毕竟在这个信息过载的时代,清晰的量化视角或许是最珍贵的导航仪。

评论