钾肥 | 国内钾肥市场呈现了涨跌互现的走势

全文1124字3图,预计阅读需4分钟

导语

>>

近期国

内钾肥市场价格呈现

展开全文

了涨跌互现走势,边贸部分品种价格较之前期略有拉涨,但港口部分品种价格甚至跌破了

3的大关。

供应面:氯化钾到货多以铁路为主

在秋季市场前,国内钾肥就多有传言,从

9

月份开始,中国氯化钾的进口量不断恢复,进口量大增,

且当时市场各地区多有传言港口到货将明显增加。从目前尚未完全确定的进口数据来看,预计

9

月份中国氯化钾的进口量将在

110-115

万吨的水平,但港口库存量始终未能达到预期水平,截止到九月底的港口库存仅在

180

万吨附近。

表

港口氯化钾库存变化表(单位:万吨

数据来源:

隆众资讯

在国庆假期期间,港口有部分新的到货,但总量仍未达到

200

万吨的预期,因此船运的货源补充并未像前期传言的大量大货。

值得关注的,在

2025

年中国通过铁路形式的进口量出现大增,尤其是边贸的过货量,较之去年同期增幅高达

112%

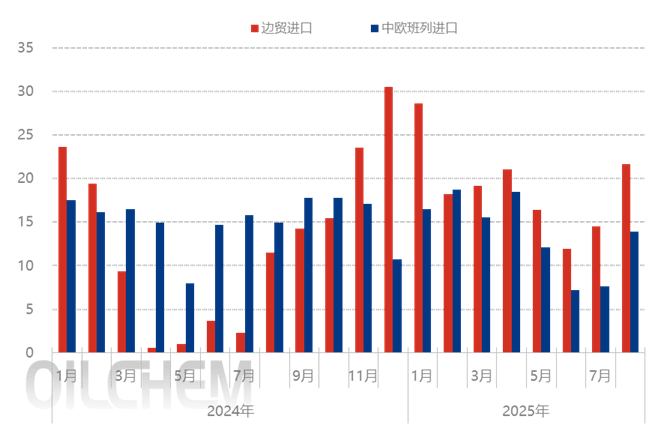

图1 2024-2025年中国氯化钾铁路月度进口量(万吨)

数据来源:隆众资讯

从

2025

年的铁路进口数据来看,中欧班列的进口量在

2025

年的月度进口量明显低于

2024

年的中欧班列进口量,尤其是在

6-7

月份,中欧班列的进口量处于月度最低的水平。但边贸口岸的进口量持续大增,虽然在

2025

年的

6-7

月份边贸的进口量亦有减少,但多基于了东北市场在年中旬处于了淡季的情况,下游工厂基本无需求,边贸的货源即使通关,亦多销售困难。由此引出了,在

2025

年三季度,边贸率先走跌,跌破了政策指导性价格,且随着进口量货源多以东北港口及边贸到货为主,因此东北的进口氯化钾仍处于全国氯化钾货源的价格最低位。

需求面:秋季肥进程不佳

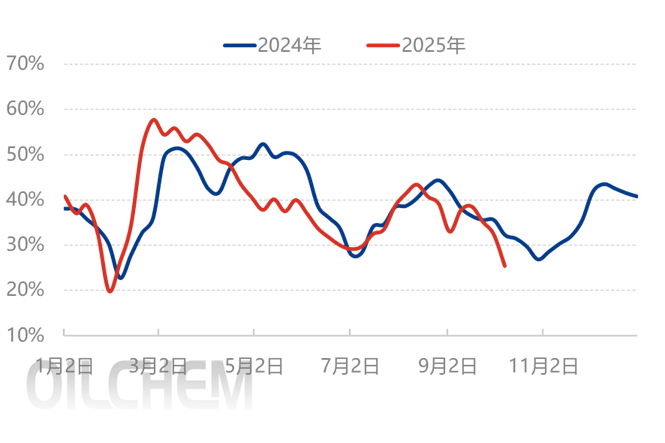

图2 2024-2025年中国复合肥装置开工率走势图(%)

数据来源:隆众资讯

从需求面来看,传统的秋季肥市场提振并不积极,在氮磷钾原料价格不稳定,且天气影响相对恶劣的情况下,下游复合肥工厂的装置提前进入减产的阶段,厂内的成品库较多,整体出货情况并不理想。截止到最新的统计数据,下游复合肥企业装置产能利用率在

25.5%

,环比降

6.96

个百分点。

在下游工厂装置陆续进入检修状态,市场进入了秋季市场结束,但冬储启动缓慢的状态下,原料市场的整体需求度并不高,采购积极性有限。

综合而言,在国内钾肥供应量整体增幅有限,但下游装置开工降低的双重因素影响下,利好利空交织,钾肥市场价格出现了涨跌互现的局面。在东北地区前期价格持续较低,但随着部分货源进入储备库,市场开始有询单后,部分品种货源到货量缓慢,低端价格逐渐回暖,趋向高端价格。但仍有部分品种在集中到货,出货并不积极的情况下,

60%

含量氯化钾价格跌破了

3000

元

吨的大关。后续国内钾肥市场价格是否会继续波动,仍需要关注进口氯化钾的到货情况,以及冬储市场业内人士的积极性。

分享

收藏

评论